Welcome to the United Nations

Welcome to the United Nations

引言

引言

如果不采取积极的政策行动,COVID-19大流行可能会演变成许多发展中国家长期的债务危机。早在大流行之前,发展中国家的债务风险就已经很高了,目前这些风险正在实体化。高额债务偿还将阻碍发展中国家对COVID-19采取及时反应,并抵消对可持续发展目标(SDGs)的必要投资。债务危机将极大地阻碍可持续发展。

对此,国际社会已经做出了回应。目前,已同意76个符合国际开发协会(IDA)援助资格的低收入发展中国家暂停偿还部分债务,这其中包括所有最不发达国家(LDC)和13个小岛屿发展中国家(SIDS)。国际货币基金组织(IMF)日前还批准立即减免25国债务。

但是到目前为止采取的措施不足以避免违约。多国债务和商业债务被排除在所有国家暂停还本付息之列,许多处于危险之中的中等收入国家也被完全排除在倡议之外。债务减免,是许多发展中国家复苏并朝着可持续发展目标迈进所急需的,但这并不在讨论之列。

解决主权债务困扰是一项长期挑战。尽管并不乏政策探讨,但应对这一挑战的进展仍然是零碎,在债务问题上起关键作用的各行动方(包括公共和私人债权人以及一些债务人)对设计一种全面的方法兴致平平。这使得世界各国面对当前的危机,并未做好充分的准备。

至于此,需要采取与联合国秘书长的《债务与COVID-19:团结一致的全球对策》报告相一致的,三管齐下的方法:(一)全面停止所有提出请求的发展中国家的所有债务偿还(双边,多边和商业),同时确保没有高债务负担的发展中国家仍然能够获得为应对疫情所需的信贷;(二)对重债穷国进一步减免债务,从而避免违约,并为可持续发展目标投资创造空间;及(三)通过更公平,更有效的债务危机解决机制以及更负责任的借贷方式,在国际金融架构方面取得进展。本简报将提出一些初步的具体想法,以推进联合国秘书长所提出的诸项建议。

这种方法履行了对发展筹资成果的长期承诺。它以《亚的斯亚贝巴行动议程》的呼吁为基础,该呼吁要求债务重组是公平、有序、及时而高效的,并为各国投资于可持续发展目标提供了空间。

COVID-19对发展中国家主权债务的影响

COVID-19及其经济影响严重破坏了公共资产负债表。当大流行得到控制,各国将面临额外的支出需求,以资助即时的卫生应对,向家庭和公司提供支持以及投资于社会复苏。同时,收入正在萎缩,特别是对于商品出口商、旅游业和其他依赖于服务业的国家。全球公共债务存量预计将在短短一年内从世界生产总值的83%上升到96%,增幅为13个百分点。(IMF Fiscal Monitor, 2020)国际货币基金组织预计,发展中国家的财政收支将急剧下降,中等收入国家和低收入国家将分别下降至国民生产总值的-9.1%和-5.7%。

在发展中国家大量资本外流和融资成本上升的背景下,将需要大量增加公共借款。自1月21日以来,新兴市场国家的非居民投资组合资金流出近1000亿美元。(IIF, 2020)尽管全球利率接近于零,但大多数发展中国家的借贷成本却上升了:新兴市场主权债券的信贷息差从年初至4月增加了一倍以上,扩大至600bps以上。已有100多个国家/地区要求国际货币基金组织通过其快速融资工具(RFI)紧急提供资金。

这加剧了本已很高的债务风险……

这加剧了本已很高的债务风险……

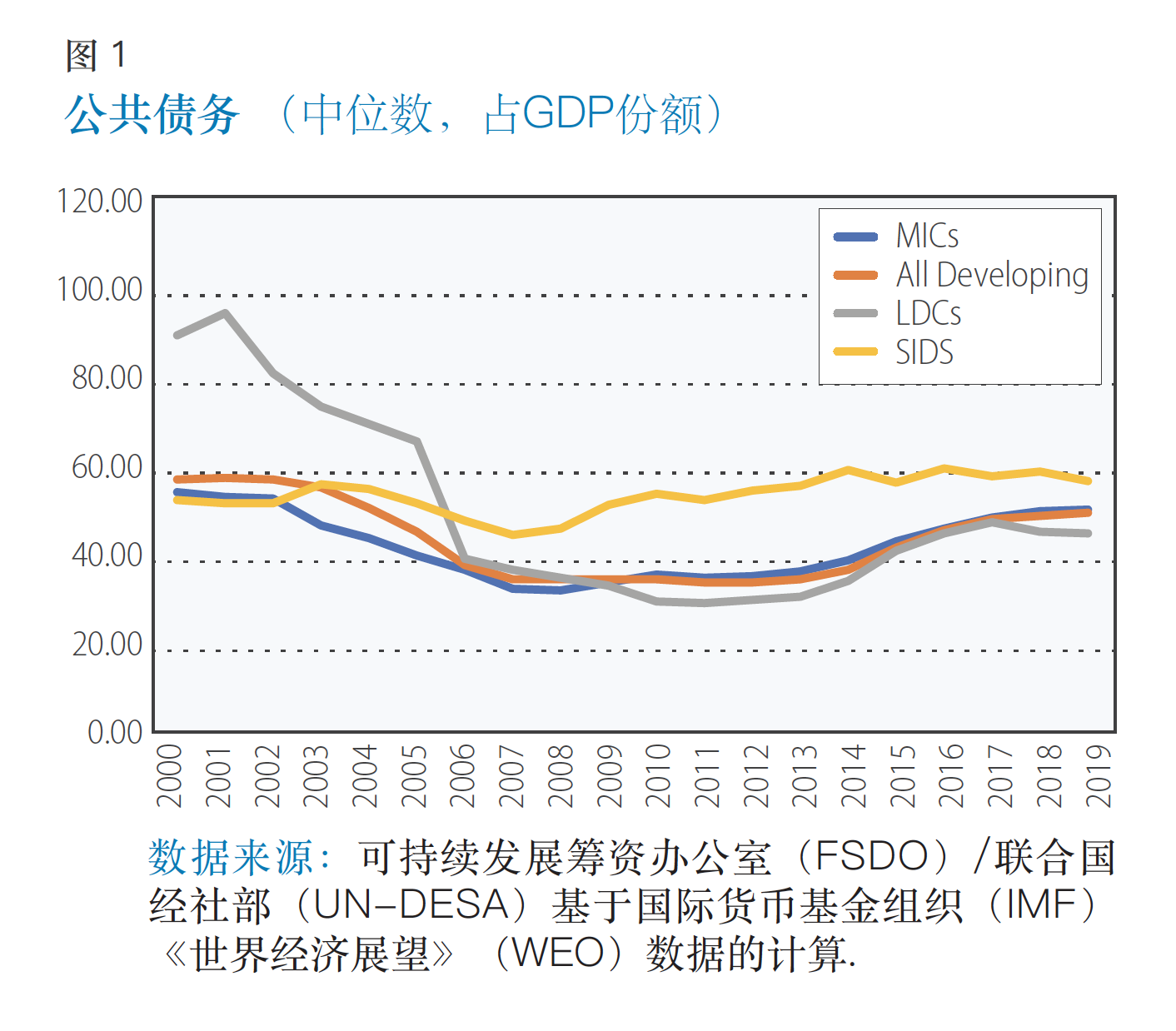

十年来,债务风险一直都在上升,这使发展中国家容易受到冲击。正如《2020年可持续发展筹资报告》所强调的那样,2009年金融危机初期,发展中国家的负债不多。但自那时以来,全球低利率和越来越多的融资渠道促成创纪录的全球债务,并导致发展中国家的公共债务基础广泛积累——这其中包括最不发达国家(LDC),小岛屿发展中国家(SIDS)的公共债务广泛积累)和中等收入国家(MIC)(见图1)。(联合国, 2020)从2012年到2019年,发展中国家的公共债务占GDP份额的中位数增长了近15个百分点(从GDP的35%增长到51%)。

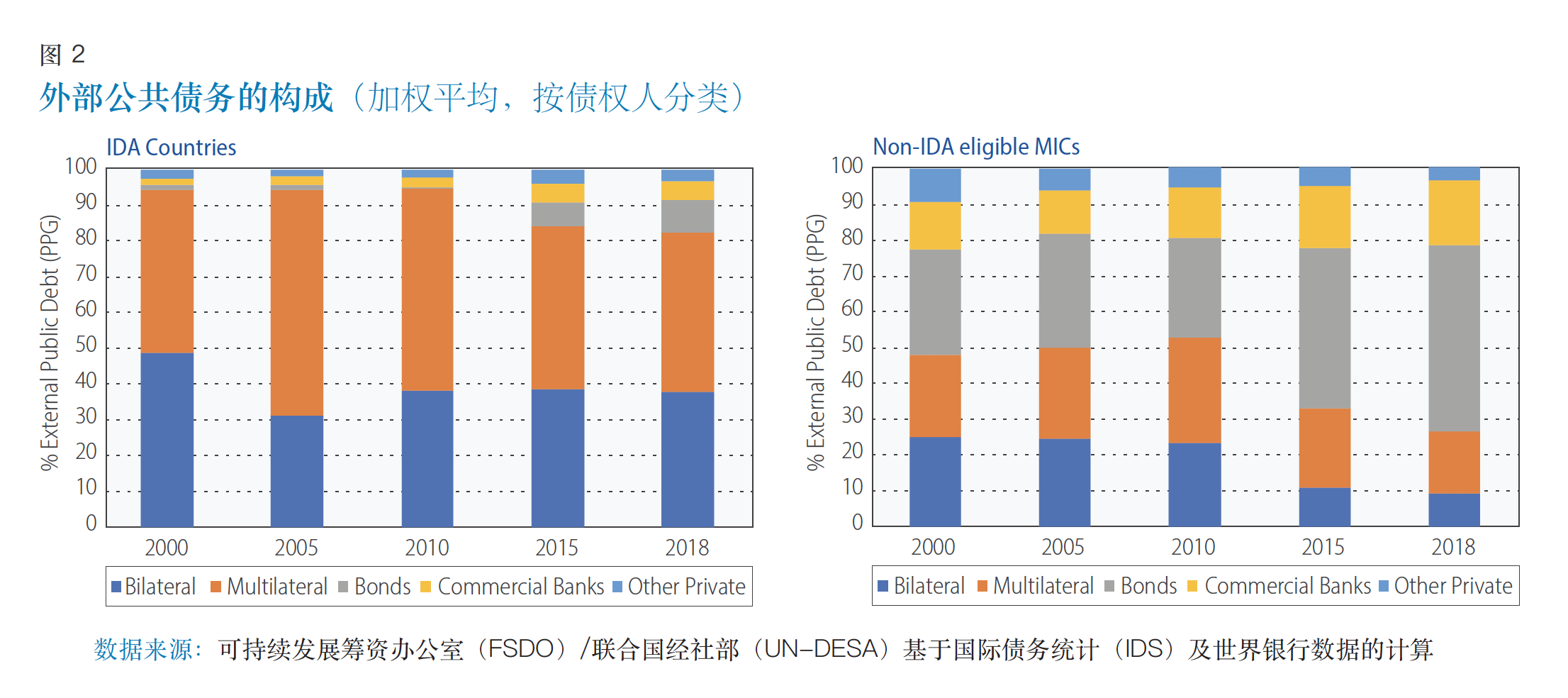

最不发达国家和其他低收入国家越来越多地利用非传统的信贷来源。来自非传统双边债权人和国际债券市场的资金为穷国提供了急需的资源,以资助可持续发展目标的投资,但同时也增加了风险。虽然官方债务仍然是大多数符合国际开发协会(IDA)援助资格的低收入发展中国家(也即是符合二十国集团双边债务暂停条件的那些国家)外债中最重要的部分,但从2010年到2019年,商业信贷从5%上升到三倍多的17.5%(见图2)。在所谓的“前沿经济体”(具有国际债券发行的低收入和最不发达国家)中,这种增长尤为明显。这些国家的外债中有38%归属于私人债权人,其中32%为债券。

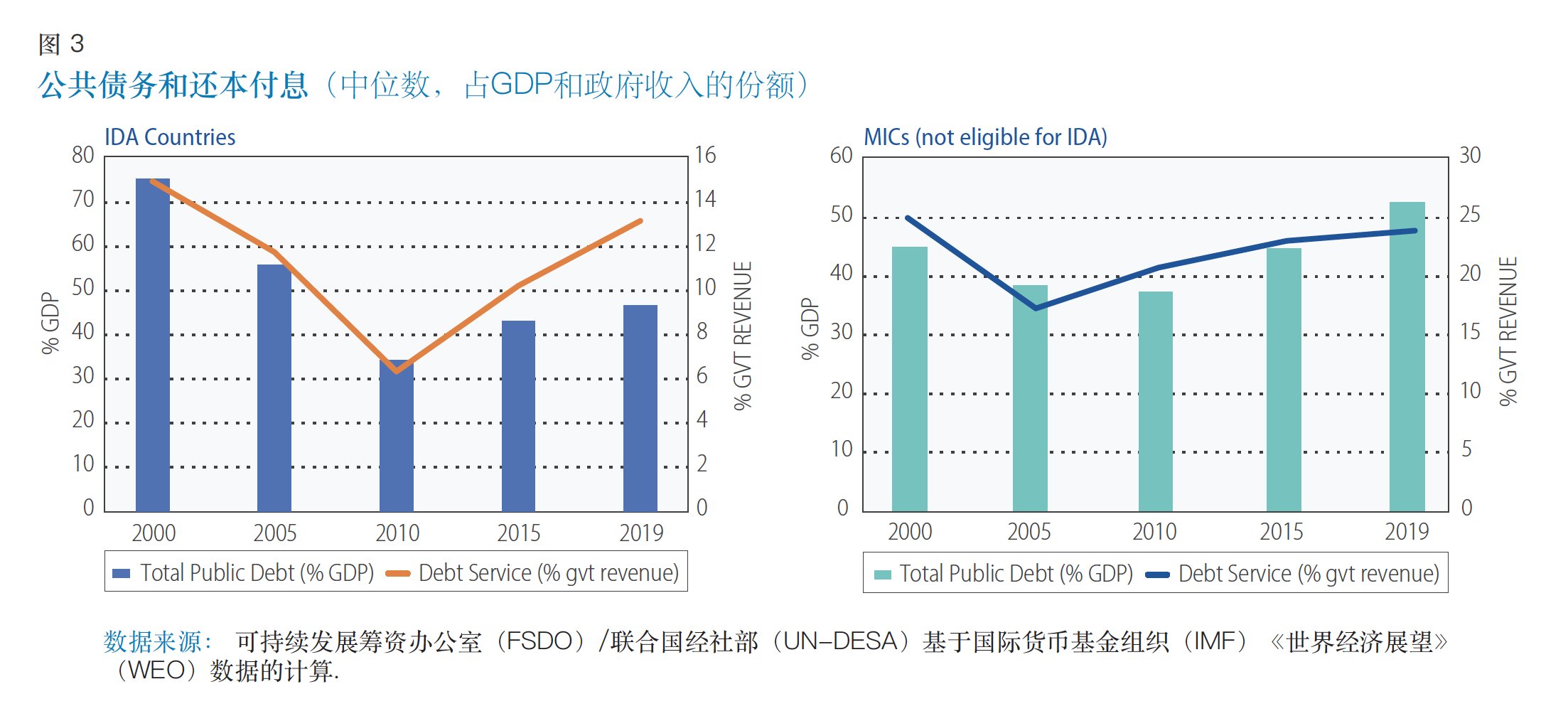

偿债成本和再融资风险仍然很高。有资格获得国际开发协会(IDA)资金的国家的偿债成本在2000年至2019年期间翻了一番,从政府收入的6%增长到13%(见图3)。20国集团暂停主权债务偿还将为许多最贫困的国家提供有意义的“喘息空间”,因为它们的大部分债务都是来自官方来源。然而,“前沿经济体”的商业债务偿债是其公共收入的25%。未来几年,这些国家每年将必须为欧洲债券再融资50亿美元以上。即使在大流行爆发之前,这本来就是非常困难的,而如果危机持续时间长,那这将是不可能实现的。

暂停债务提供了急需的喘息空间,但并未解决许多最贫穷国家的偿付能力问题。到2019年底,已经有将近一半的符合国际开发协会(IDA)援助资格的低收入国家——也即36个国家——正处于高风险或有债务困扰。许多国家已经面临偿付能力问题,仅暂停偿还债务并不能防止广泛的债务危机。

暂停债务提供了急需的喘息空间,但并未解决许多最贫穷国家的偿付能力问题。到2019年底,已经有将近一半的符合国际开发协会(IDA)援助资格的低收入国家——也即36个国家——正处于高风险或有债务困扰。许多国家已经面临偿付能力问题,仅暂停偿还债务并不能防止广泛的债务危机。

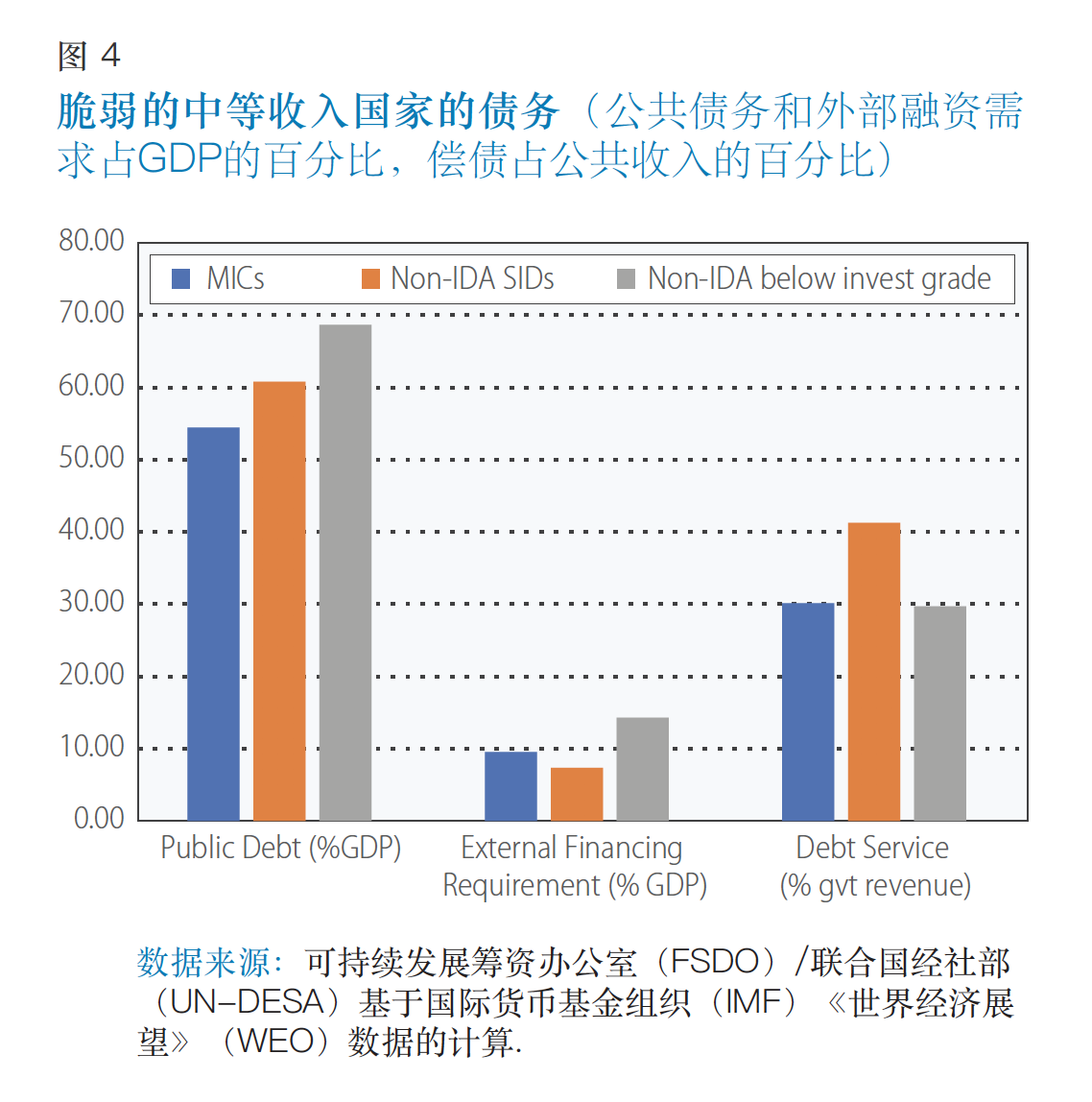

被当前政策行动排除在外的许多中等收入国家也很脆弱。在低利率的全球环境下,中等收入国家的公共债务(特别是国际债券发行)在过去十年中急剧增加,从2010年占GDP的37%上升到2019年的54%(见图2)。中等收入国家的债务偿还成本几乎消耗了公共收入的四分之一(见图3)。中等收入国家的私人部门借贷也增加了,这些债务主要在中国境外以美元计价,这进一步增加了它们面对资本流动逆转和货币危机的脆弱性。

中等收入国家是一个不同的群体——一些国家的债务水平较低,并且应该继续进入市场融资。有15个信用评级高的中等收入国家应该继续能够进入市场。例如,巴拿马共和国于三月底在国际市场上发行了主权债券。这些国家的优先事项是防止资本流动普遍冻结。

然而,被当前救济工作排除在外的其他中等收入国家可能发现无法偿还或转嫁债务。主要评级机构将37个中等收入国家评为投资级别以下,其中一些已经陷入债务困境。它们的外部融资需求平均超过GDP的14%(见图4),其中63%来自商业债权人,38%来自国际债券。六个不符合20国集团暂停债务偿付倡议资格的中等收入小岛屿发展中国家的公共债务和偿债负担特别高,平均超过收入的40%。在六个小岛屿发展中国家中,超过一半的外部公共债务是归属于商业债权人的,主要是通过债券。任何为切实解决这些国家所面临的挑战而暂停或减免债务的措施,都必须包括商业债权人。

政策建议

首先,必须暂停还本付息,以便为各国提供应对危机的财政空间:《2020年可持续发展筹资报告》呼吁官方债权人暂停拖欠最不发达国家和其他请求暂缓行使还债义务的发展中国家的债务。二十国集团(G20),包括其非巴黎俱乐部成员在内,现已承诺在2020年底之前为符合国际开发协会(IDA)援助资格的国家/地区付诸行动。鉴于危机的范围之广,这些行动需要以如下几种方式扩大规模:

首先,必须暂停还本付息,以便为各国提供应对危机的财政空间:《2020年可持续发展筹资报告》呼吁官方债权人暂停拖欠最不发达国家和其他请求暂缓行使还债义务的发展中国家的债务。二十国集团(G20),包括其非巴黎俱乐部成员在内,现已承诺在2020年底之前为符合国际开发协会(IDA)援助资格的国家/地区付诸行动。鉴于危机的范围之广,这些行动需要以如下几种方式扩大规模:

- 暂停所有提出请求的重债发展中国家的债务偿还,这也包括中等收入国家。但是,应该明确的是,这并不是要求所有中等收入国家实行普遍的债务豁免。仍可进入金融市场的国家应继续利用金融市场,以避免普遍冻结流入发展中国家的资本。例如,可以通过发行特别提款权来资助全球资产购买计划,或者可以探索尝试部分担保来支持市场准入。

- 暂停债务偿付应该包括对于国际金融机构的债务。由于暂停偿付是在净现值基础上提供的,因此债权人可得到全部偿债,因此多边债权人应有能力这样做,且这样做并不会显著影响其AAA信用等级。股东也应当支持他们,以免威胁其评级或削弱其提供新融资的能力。诚然,国际金融机构所提供的快速获得新的优惠融资仍将至关重要。

- 私人债权人必须加入暂停债务偿付,以避免以公济私。他们应按可比的条件这样做,这些条件的细节与债务人协商后才能确定。这样做最终是符合商业债权人的集体利益的,因为今天暂停执行该协议将使各国在将来能够全额偿还债务。由于尚无成熟的机制来保证私营部门的充分参与,因此需要创造性的解决方案。一项建议是,由官方部门为由国际金融机构管理的请求援助的国家建立中央信贷机构,以协调债务冻结。债务国政府将在相关期间内将所有款项支付给该机构,该机构将首先为危机应对措施提供资金,然后用于偿还债权人。(Bolton et al, 2020)由于官方部门的介入,该贷款被认为是其他债务的优先债权,因此,参与的债权人将在不参与的债权人之前得到偿还。在商定中止债务支付后,管辖发展中国家主权债券发行的司法管辖区也可能终止非合作债权人的诉讼。这种行动是有先例的,例如,英国作为控制了目前处于冻结状态的国家的绝大多数商业债务的国家,通过其2010年《债务减免法》,限制了受重债穷国(HIPC)倡议惠益的国家债权人寻求全额偿还债务的能力。

第二,为避免普遍的违约,并促进对复苏和可持续发展目标的投资,减免债务是必须的。对许多负债累累的国家来说,暂缓偿还是不够的。在国际货币基金组织取消未来6个月中25个最脆弱国家的债务偿还之后,国际社会必须采取更全面的行动,包括减免所有债权人的债务。这包括重新审查债务的可持续性和实现可持续发展目标,这些需要在COVID-19冲击后重新进行全面评估。

- 对于负债累累但债务负担不可持续的国家,可以考虑债务互换。这种债务与COVID-19/可持续发展目标的互换可以以债务与卫生和债务与气候互换的经验为模型,并将计划的偿债付款用于可持续发展目标投资。这可能包括将未偿债务换成COVID-19/SDG债券,为此可以制定标准。

- 官方债权人可以交换债务以应用更多的优惠条件并在短期内减少偿债,并在中期与弱势债务人更好地分担风险。例如,官方债权人都可以将IDA条款应用于当前和未来对最不发达国家和其他脆弱国家的信贷,从而延长宽限期,延长平均到期期限并降低平均利息成本。(Lee, Morris, Gardner and Sami, 2020)它们还可以系统地包括相关的状态依存要素——贸易冲击,灾难或其他方面——以帮助各国更好地管理未来的冲击。

- 许多国家将需要减少偿付款额。重债穷国债务减免动议(HIPC)和多边减免债务倡议(MDRI)刷新了将债务减记至可持续水平的历史先例,从而为低收入国家提供了发展投资的空间,进而投资发展。在大流行之后没有被判定具有可持续债务水平的那些最不发达国家,其他低收入国家和小岛屿发展中国家应有资格获得官方债务减免。

- 任何救济应成为更广泛战略的一部分,应考虑到可持续发展目标的投资需求。所需救济的评估应考虑可持续发展目标的中期筹资缺口(而不是仅考虑短期流动性约束),并贯通综合融资策略以弥补这些缺口,例如运用于在综合融资框架中。联合国可以通过发展筹资机构间工作组继续就这些问题开展工作。

- 债务减免必须寻求以类似处理方式应对私人债权人。私人债务重组有时可能具有挑战性,但自二十一世纪初以来,债务人可以创造性地利用集体诉讼条款和债券市场的其他发展。与重债穷国附带的减债机制类似,也可以考虑使用一种购回以商业条款发行的未用于偿还外部公共债务存量的基金。

- 为这种减记提供资金的官方捐款不应挤兑其他官方发展援助支出。而可以考虑其他创新的融资方式。

第三,当前的危机凸显了当前国际主权债务重组架构中的差距,一旦世界从COVID-19中复苏,就应解决该差距。并不存在用于重组主权债务的全面机制。随着债务形势变得越来越复杂,重组变得越来越复杂。应根据《亚的斯亚贝巴行动议程》中阐明的及时、有序、有效和公正的决议,重新审视现有机制;分担责任;恢复公共债务的可持续性,以增强各国实现可持续发展目标的能力。这可能包括以下元素:

- 持续改进基于市场的措施,例如改进合同条款,以及更多地使用状态依存债务工具(例如将未来的付款与GDP增长或“飓风”条款挂钩),这也同样适用于官方债权人;

- 扩大国家立法以限制不合作债权人的诉讼;

- 进一步发展软法原则,包括公平重组原则和负责任的借贷原则,以防止债务危机,以及审判机构(例如,国家法院)越来越多地使用这些原则来指导决策;

- 通过主权债务论坛,在可持续发展目标债务减免倡议的背景下,将为债权人和债务人之间的讨论提供平台。它可以促进进一步的举措,促成例如:关于自愿中止的协议; 协调的过渡,例如《维也纳倡议》; 和其他措施。

联合国本身并不是债权方,它为主权债务人与债权人以及其他利益相关者之间的包容性对话提供了一个中立的论坛,以讨论前进的道路。

参考文献

Bolton et al. 2020. Born Out of Necessity: A Debt Standstill for COVID-19. CEPR Policy Insight 103.

IIF. 2020. Capital Flows Report April 2020: Sudden Stop in Emerging Markets.

IMF. 2020. Fiscal Monitor April 2020.

Lee, Nancy, Scott Morris and Alysha Gardner and Asad Sami. 2020. Calling All Official Bilateral Creditors to Poor Countries: Switch to IDA Concessional Terms as Part of COVID-19 Response.

United Nations, 2020, Financing for Sustainable Development Report 2020.